由生產認識消費:從「價格判斷」到「價值判斷」

2019-09-04・順適天地 本土雜糧

文‧ 製表/白玉書.總經理特助 資料提供協力/產品部 繪圖/WANQIAN 圖例/ Designed by lifeforstock / Freepik

為了吃到安心健康的米、葡萄,而展開的共同購買,在合作社的發展中已經持續了25年。在生鮮、生活品的產業中,透過消費者集結影響供應者,以取得優質產品的模式,即使是放眼今天的台灣,共同購買仍然是極其特殊的作法。

隨著引入合作社的管理制度,目前的運作方法與最早的共同購買已經不太相同,而不變的是以「環保、自然、健康」為目標的採購精神,並加入了「社員」參與、集結,形成了今天共同購買在合作社的樣貌。

目標考量的訂價原則

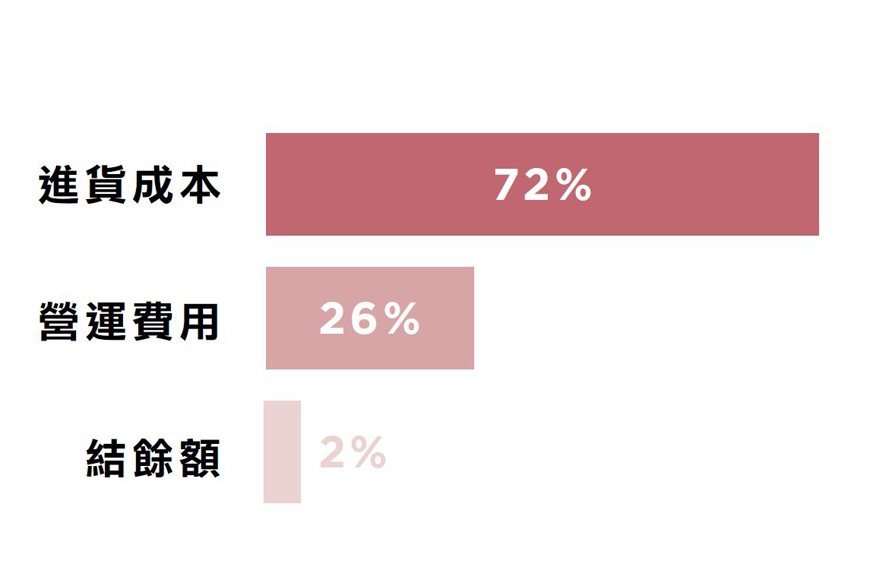

一項產品的定價向來與組織目的有直接關係,回顧歷史可以很清楚知道,主婦聯盟合作社所提供的就是「安心食材、合理定價」,而這句話同時也有明確的順序關係。基於共同購買,我們致力於取得更安心的食物,正因為是由消費者集結所產生的運動,因此不賺取超額利潤。這也產生了合作社現有的「固定成本率定價法」(如表1),以一個100元產品來舉例,生產者的報價將占72元、管理營運費用占26元以及2元左右的結餘額。這個結構,可以說是一個固定的原則,在大部分的情況下只會有略微的浮動。

合作社這種一體適用、固定成本結構的定價方式,以至於透過價格調節利用量的管理方法在合作社內無法套用,相較一般通路在產品管理作業層面上不只少了彈性,更多了挑戰。而固定的費用與結餘額比例, 顯示合作社經營上的兩個宿命:一、必須持續提升包含社務運作在內的營運效能;二、必須持續提高利用量。微利潤也表示可承受的波動風險非常低,而且依賴社員集結所帶來的利用量支撐,一旦利用量下降就很容易造成虧損。雖說營運上有其困難,不過若從理念的角度來看,確實也是一種將共同購買精神落實到極致的定價方式。

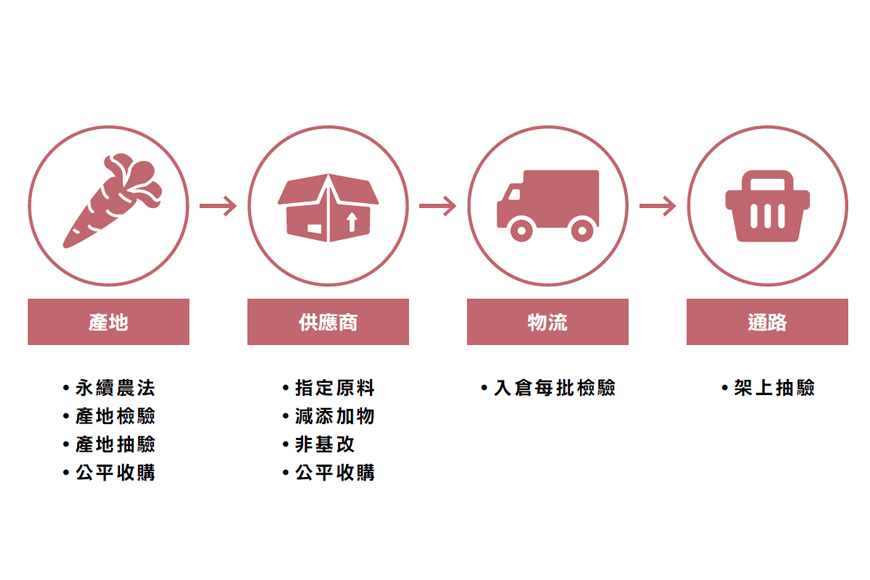

從上述的說明可以理解,合作社產品的末端售價乎沒有變動空間。除此之外,為了實現目標,在面對產品時,相關工作內容也與一般通路十分不同。(如圖1)

從產地一直到產品上架,所揭示的工作項目可見, 有別於一般通路,合作社在品質管理上多了無數道的檢驗程序。這也反映了合作社在成本結構、成本項目組合與一般常見的通路不太一樣的原因:基於共同購買的延續,食品安全及品質是最優先事項,也說明了合作社從來就不是單純只討論「價格」的地方。

從「價格判斷」到「價值判斷」

產品的末端售價,受到多種因素影響,任何因素不同都有機會影響價格高低,若是專注於價格,很容易對產品的其他價值產生認知不夠的問題。過往的黑心食品事件多半都有一個共通點—原料的價格考量。低價的原料帶給黑心廠商極大的利潤空間以及價格優勢,而專注價格的商業環境將給予劣質產品更多競爭力。

在合作社我們所強調的責任消費,不只是責任生產,也強調消費者「認識」、「了解」產品的義務。然而因為產品品項多達上千種,訊息量極大,選擇一個值得信任的通路就變得重要,主婦聯盟合作社就是這樣值得託付信任的存在。

針對產品判斷首先要了解的是,不同的通路因應其特性,會有不同的產品類型以及不同的成本結構,以合作社來說就是一個極度在乎食品安全的通路類型;其次則是產品價值(如表2),以蘋果為例,至少可分為4個面向:價格、產地、農法、檢驗方式等。下面的比較表可以清楚看出,同樣是蘋果,卻有不同的價格,展開之後甚至已經跟產品規格無關,很大部分反映出管理方式所代表的價值。同樣是蘋果,合作社與其他通路卻有著檢驗頻率或是否採用友善環境農法的差異。因此在價格之外,採購時將價值納入考量以及衡量是否符合自身期待,就是價值判斷的過程。

常見的價格影響因素

一個產品在訂價時,會依據當時的市場、組織狀況進行判斷。從功能性來看,有以下幾種考量面向:

一、利潤: 以利潤、報酬率最大化的定價考量。

二、數量: 以市場占有率、銷量最大化考量。

三、形象: 依照不同價格區間,設定價格帶動形象。

四、穩定: 以持續經營、維持現狀為考量。

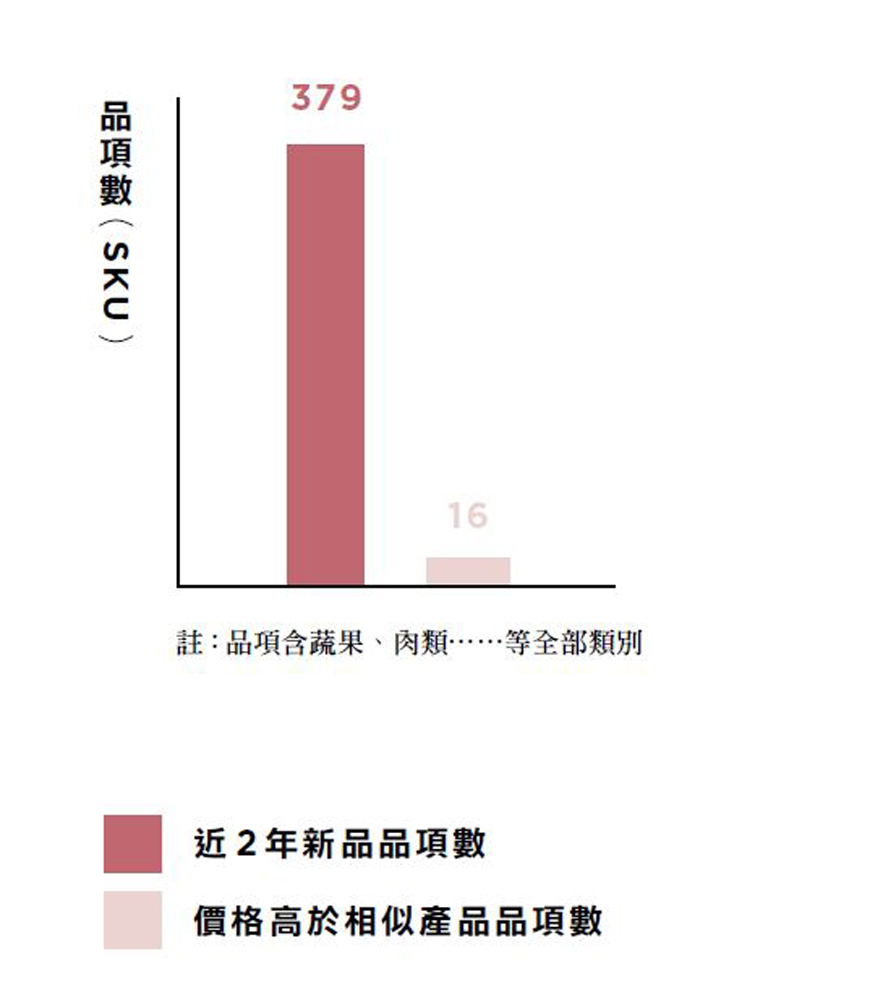

合作社採固定成本率的定價原則,屬於穩定維持營運的定價方式。依照此種定價方法,以合作社近2年的新品進行統計:在品質高於(或少部分相當於)市售相似產品的情況下,仍至少有96%的產品售價不高於市價(如表3)。換句話說,貫徹價值的同時,卻僅僅只有4%的產品價格略高一些,實屬可貴。

另外常見的狀況是,即使相同的產品,在市面上往往有不同的價格在流動,此種情形大部分與通路的成本結構以及操作有關,主要可能因素有:

採購

採購規模、付款方式、合約期限長短……等,於採購端的交涉因為條件不同,可能造成成本的進一步降低,進而反映在末端售價。

商品

效期長短、產品數量組合、付款方式……等,於銷售時提供不同程度折扣。

製程

在相似規格的產品中,自有產品可能有製造規模、指定原料、品質……等製造程序的不同,導致成本結構不同。

銷售管理

通路的品類策略、推廣、形象設定、庫存調節……等,透過對產品不同程度的補貼,形塑更為符合目標的價格,而更高的毛利也將帶來更大的價格操作空間。

稅務

最後才是稅務。稅務方面大部分的通路差異不大,像是合作社這樣可以免徵營業稅的事業體其實不多。但是即使如此,是否就代表合作社更具價格優勢? 綜合前面篇幅的訊息可以了解,目標不同、成本結構不同、操作方式不同,諸多因素下單單免徵營業稅的優勢幾乎可以忽略不計。

價格印象與價格分布

一間通路在消費者的認知中,有著屬於自己的價格印象。這取決於通路的商品結構中多半落在那一個價格水平。當一家通路提供的產品(或特定類型的產品),長期落在一個較高或較低的價格水平中,就容易形成印象。

在合作社的經營原則中,其中一項為「提供不同的產品,給予社員做選擇」,這表示即使是同樣類型的產品,合作社應該提供多種不同價格選擇,同樣是蘋果,有高價、也有平價。從過往的統計顯示,合作社在目前的產品類型、價格類型選擇中;確實是更有成長進步空間,這也表示後續的工作如貨架空間管理、產品開發的標準、規格標準,都需要有相對應的調整。

主婦聯盟合作社長期以更高的收購價格作為保障,攜手農友與生產者共同用友善的生產程序保護環境,以生產行動改善社會,最終目標更是希望持續提供社員符合生活所需的產品,為此產品選擇的豐富程度將會不斷的進行調整。每個產品都有其故事與希望帶給社員更好生活,也期待社員們利用產品時,搭配推廣內容、社員們彼此的交流,可以更深入了解主婦聯盟合作社所代表的價值,也一起攜手維持這得來不易的通路。